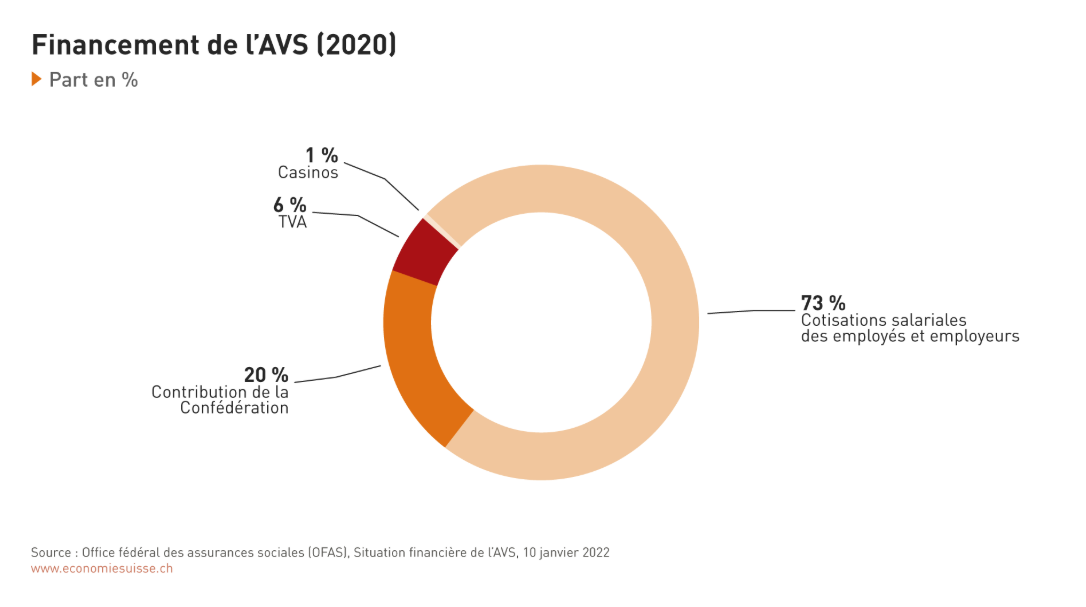

Les prestations de l’AVS sont principalement financées par les cotisations des assuré·es et des employeurs. La Confédération y contribue également, à hauteur de 20,2 % des dépenses. Cette part est financée par les taxes sur le tabac et les spiritueux, ainsi que par les ressources générales de la Confédération.

Comment l’AVS est-elle financée ?

L’AVS est financée selon le principe de la répartition. Cela signifie que les personnes actuellement actives professionnellement, ainsi que leurs employeurs, financent les rentes des retraité·es d’aujourd’hui par le biais de leurs cotisations salariales. L’argent perçu chaque mois est immédiatement redistribué. Ce système repose sur la solidarité entre les générations.

Pour que l’AVS fonctionne aussi à l’avenir, il faudra trouver des solutions permettant de rééquilibrer ce système – que ce soit par des recettes supplémentaires, des ajustements des prestations ou une meilleure répartition de la charge entre les générations.

Démographie et pacte entre les générations de l’AVS

L’AVS repose sur ce que l’on appelle le pacte entre les générations. Cela signifie : les personnes actives aujourd’hui financent, par leurs cotisations, les rentes des retraité·es actuels. Lorsqu’elles atteindront l’âge de la retraite, ce seront les jeunes générations qui prendront le relais. Ce principe ne fonctionne que si le rapport entre les cotisant·es et les bénéficiaires reste équilibré.

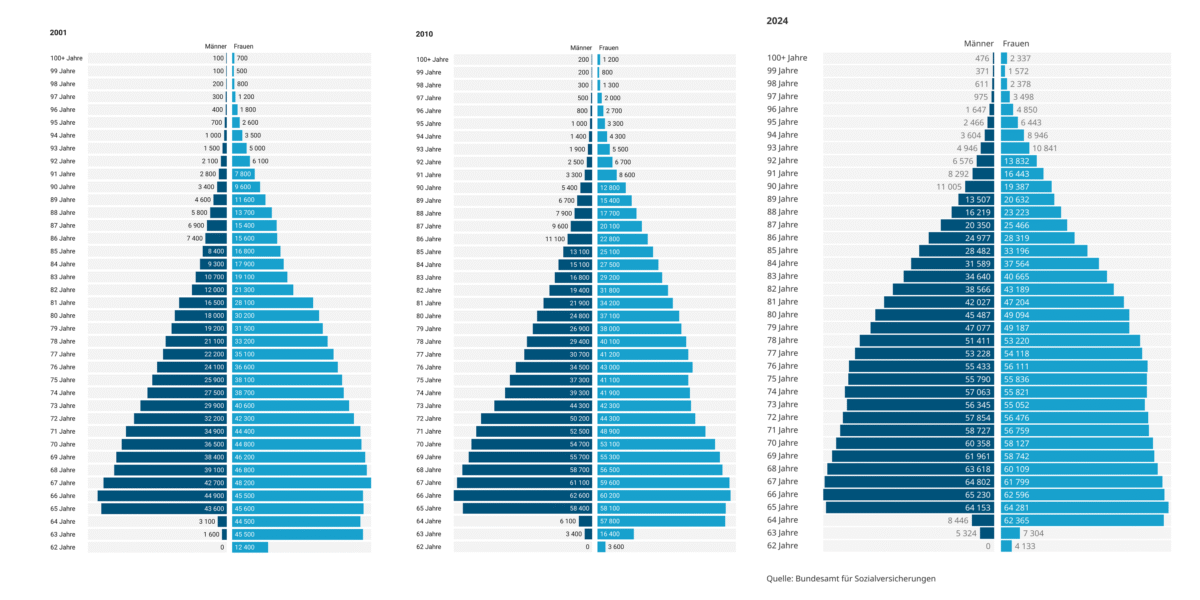

Mais cet équilibre est de plus en plus mis à mal par l’évolution démographique. Les gens vivent beaucoup plus longtemps qu’au moment de l’introduction de l’AVS, ce qui signifie qu’ils touchent leur rente plus longtemps. En parallèle, le taux de natalité baisse : il y a donc de moins en moins de jeunes qui entrent dans la vie active et paient des cotisations. Alors qu’autrefois six personnes actives finançaient une rente, elles ne sont aujourd’hui plus qu’environ trois – et ce ratio continuera à se détériorer à l’avenir.

L’évolution démographique met à rude épreuve le système de répartition et le pacte intergénérationnel. Sans ajustements, l’AVS risque à long terme de faire face à un problème de financement.

Pourquoi une réforme de l’AVS est-elle nécessaire ?

L’AVS fait face à des défis financiers. La principale raison en est l’évolution démographique : les gens vivent de plus en plus longtemps, ce qui signifie qu’ils perçoivent leur rente pendant une période plus longue. Dans le même temps, de moins en moins de jeunes rejoignent le marché du travail pour payer des cotisations. À cela s’ajoute la retraite progressive de la génération des baby-boomers, particulièrement nombreuse. À partir de 2026, une nouvelle charge pèsera sur l’AVS : la 13e rente AVS, décidée par le peuple. Sa source de financement reste incertaine et non garantie, mais elle alourdira encore les finances de l’AVS de manière significative.

Conséquence : à l’avenir, les recettes provenant des cotisations salariales et des impôts ne suffiront plus à couvrir les rentes comme aujourd’hui. Sans ajustements, l’AVS enregistrera des déficits dans les années à venir et devra puiser dans ses réserves. Pour que l’AVS reste durablement financée et continue à verser les rentes de manière fiable, des réformes sont indispensables. Celles-ci peuvent inclure, par exemple, des recettes supplémentaires, une augmentation de l’âge de référence ou des ajustements des prestations. L’objectif de toute réforme doit être de garantir durablement la stabilité financière de l’AVS.

Qu’est-ce que le fonds de compensation AVS ?

Le fonds de compensation AVS est une réserve financière destinée à garantir le versement régulier des rentes de l’AVS. Il est alimenté par les recettes de l’AVS, principalement les cotisations salariales des employé·es et des employeurs, les cotisations des indépendant·es, les contributions de la Confédération ainsi que certaines taxes affectées (par ex. les taxes sur le tabac et l’alcool).

Le système fonctionne selon le principe de la répartition : les personnes actuellement actives financent les rentes des retraité·es d’aujourd’hui. Le fonds de compensation permet d’absorber les écarts temporaires entre recettes et dépenses. Il agit comme un coussin de sécurité lorsque les recettes courantes ne suffisent pas. La loi exige que le fonds corresponde au minimum à une année de dépenses de l’AVS.

Selon les dernières prévisions, le fonds AVS s’élevait fin 2024 à environ 55,9 milliards de francs, soit 109,8 % d’une année de dépenses. Mais dès 2026, un résultat de répartition négatif est attendu. Le vieillissement de la population, l’allongement de l’espérance de vie et l’introduction de la 13e rente AVS accentueront le déséquilibre entre recettes et dépenses. Sans réformes supplémentaires, le fonds tombera probablement en dessous du seuil légal minimal à partir de 2033.