La Commission de la sécurité sociale et de la santé publique du Conseil des États

propose de financer la 13e rente AVS au moyen d’une augmentation des cotisations salariales et d’un relèvement de la TVA. Elle renchérit ainsi le coût du travail dans un contexte économique incertain et fait peser l’essentiel de l’effort sur celles et ceux qui font vivre notre pays. Des prélèvements plus élevés entament directement le revenu disponible des personnes actives et affaiblissent le pouvoir d’achat. Ce mode de financement n’est pas responsable. Il met en péril la solidité économique qui constitue pourtant le fondement même de nos assurances sociales.

Chaque déduction salariale supplémentaire signifie moins d’argent à la fin du mois. Pour de nombreuses familles, ce montant fait précisément la différence entre pouvoir épargner ou simplement réussir à joindre les deux bouts. Lorsque le pouvoir d’achat recule, la consommation en pâtit également. Cela touche les entreprises locales, les PME et, en fin de compte, l’ensemble du cycle économique. Affaiblir le salaire net, c’est aussi fragiliser la sécurité de l’emploi en Suisse.

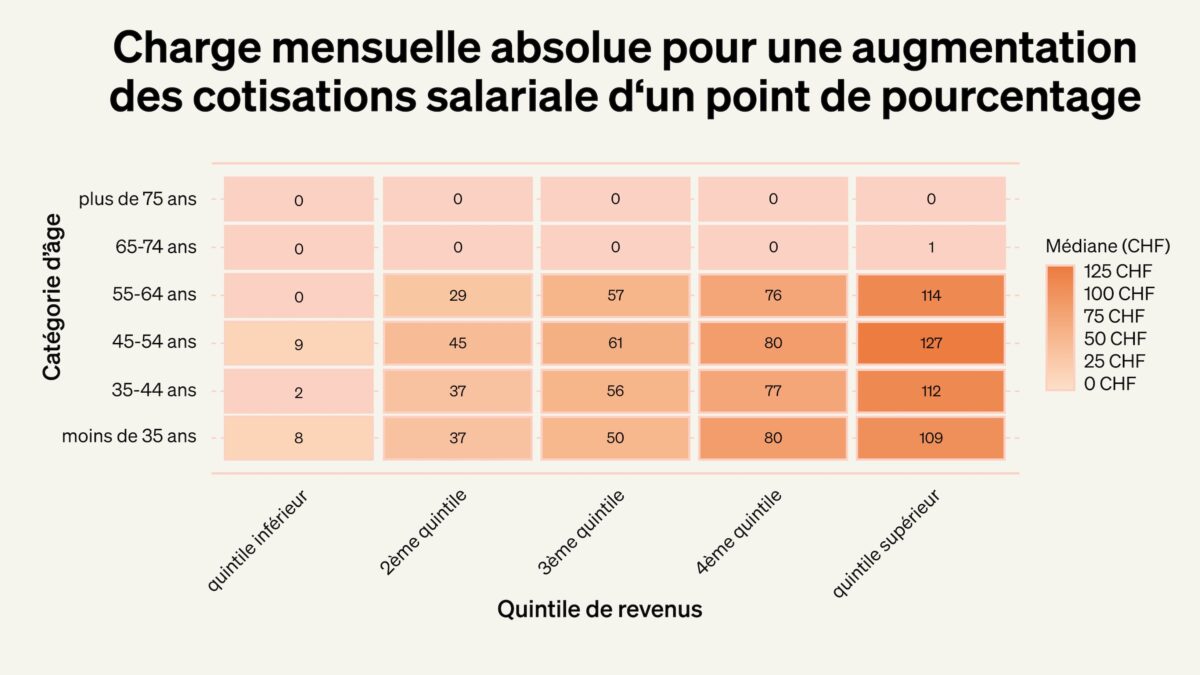

Les jeunes générations supportent l’essentiel du fardeau

Les cotisations salariales concernent exclusivement les personnes actives. Les revenus issus des rentes et le patrimoine restent inchangés. La charge se déplace ainsi unilatéralement vers la génération qui doit déjà faire face à la hausse des loyers, à l’augmentation des primes d’assurance-maladie et aux incertitudes du marché du travail. Il s’agit d’une remise en cause majeure du contrat intergénérationnel.

Le travail est pénalisé au lieu d’être valorisé

Renchérir le coût du travail envoie un mauvais signal. L’activité professionnelle doit rester attractive et ne pas être constamment davantage mise à contribution. Dans un contexte marqué par la pénurie de main-d’œuvre qualifiée et les incertitudes économiques, il faut créer des incitations à l’emploi plutôt que d’ériger de nouveaux obstacles. Un système qui pénalise le travail finit par fragiliser les fondements mêmes sur lesquels il repose.

Une aberration : un mécanisme automatique pour des cotisations salariales toujours plus élevées

Comme si la hausse de la TVA et les cotisations salariales supplémentaires n’étaient pas déjà de mauvaises nouvelles, la commission décide en plus d’introduire un mécanisme qui repose exclusivement sur de nouvelles retenues salariales. Si le fonds AVS passe sous le seuil de 80 % des dépenses annuelles, les cotisations des personnes actives augmentent automatiquement.

Cela ne résout aucun problème structurel, mais institutionnalise un prélèvement permanent sur les salaires. Le déséquilibre démographique reste intact, tandis qu’en cas de tensions financières, ce sont automatiquement les jeunes et les personnes actives qui sont mis à contribution, alors que la génération des retraités est épargnée.

Ce qu’il faut à la place, c’est un véritable frein à l’endettement pour l’AVS, qui déclenche en cas de déséquilibre financier des mesures structurelles et équitables entre les générations, plutôt que d’imposer sans cesse de nouvelles cotisations salariales.

Le courage de réformer plutôt que de puiser dans le portefeuille

Augmenter les déductions salariales ne résout aucun problème structurel. Cela ne fait que le déplacer et transforme la hausse des prélèvements en réflexe politique. La population active se retrouve ainsi progressivement contrainte d’assurer le financement permanent des manquements de l’État.

La réalité démographique est indéniable : davantage de retraités, moins de cotisants et une espérance de vie en hausse exigent de véritables réformes plutôt qu’une augmentation des contributions.

L’AVS a besoin d’un système qui valorise le travail, offre des perspectives et garantisse l’équité entre les générations. Des prélèvements durablement plus élevés ne constituent pas une réforme, mais un renoncement à réformer.

Le Conseil national doit maintenir sa position. Le renchérissement du travail ne doit pas être une option.

Pour mesurer l’état de l’AVS, il suffit de se référer au baromètre des préoccupations UBS : depuis des années, la prévoyance vieillesse figure parmi les principales préoccupations de la population, aux côtés de l’augmentation des primes d’assurance maladie et la hausse constante des loyers. La voie à suivre est évidente : il faut désormais des solutions qui rapprochent les générations, plutôt que de les alourdir.

Si l’AVS reste aussi haut sur la liste des préoccupations, ce n’est pas un hasard, mais un mandat. Si nous voulons financer durablement notre principale institution sociale et la garantir pour les générations futures, il faut maintenant une réforme honnête, sans politique de rafistolage et sans reporter les décisions à demain.

Préoccupations liées au niveau élevé des coûts et à la sécurité des rentes AVS

Le baromètre des préoccupations montre un net changement : autrefois, la question principale était avant tout celle de l’emploi. Aujourd’hui, la préoccupation majeure est de savoir si le salaire permettra encore de couvrir les primes d’assurance maladie et les loyers en constante augmentation ainsi que si les générations futures bénéficieront encore d’une rente aussi élevée, voire d’une rente tout court. L’AVS joue ainsi un double rôle : pendant la vie active, à travers les cotisations salariales, et à la retraite, en tant que filet de sécurité indispensable, en particulier pour les personnes à faibles revenus.

Pourquoi « continuer ainsi » n’est pas une option

Depuis des années, l’AVS figure en bonne place dans le baromètre des préoccupations, et les décisions récentes n’y ont rien changé. Elle demeure un chantier permanent : politiquement très controversée, financièrement sous pression et confrontée à des défis démographiques majeurs.

C’est précisément pour cette raison que la politique de rafistolage est si dangereuse : chaque nouveau projet d’extension sans financement clairement défini ne fait que repousser l’échéance. À court terme, cela peut avoir un effet rassurant, mais à long terme, la pression et la méfiance s’accentuent lorsque les comptes replongent dans le rouge. En outre, le report systématique des problèmes et le transfert des coûts, principalement vers les jeunes générations, affaiblissent la solidarité entre les générations.

Répartir équitablement la charge, préserver la confiance

Une question s’impose : jusqu’où peut-on solliciter la solidarité des actifs et des jeunes générations sans entamer leur confiance dans le fait de pouvoir, eux aussi, compter un jour sur une AVS sûre ? Les personnes qui travaillent aujourd’hui contribuent fortement, sans avoir la certitude de bénéficier plus tard de prestations suffisantes. L’augmentation des charges salariales affaiblit les incitations à travailler. Or, moins on travaille, moins l’AVS perçoit d’argent. Ce cercle vicieux menace les fondements mêmes du système de répartition. Une réforme durable doit donc également prendre en compte le niveau des cotisations et éviter, dans la mesure du possible, d’alourdir davantage le facteur travail.

Le baromètre des préoccupations est un mandat

Le baromètre des préoccupations 2025 de l’UBS est un signal fort et un mandat clair. Il montre que l’AVS figure depuis des années parmi les principales préoccupations de la population, que le poids des coûts fixes et l’insécurité financière marquent le quotidien. Il montre aussi que les jeunes et les personnes âgées ont certes des visions politiques différentes de la Suisse, mais partagent la même inquiétude quant à la fiabilité de la prévoyance vieillesse.

Prendre ces signaux au sérieux implique de s’engager pour une réforme honnête de l’AVS, qui ne recoure à des taxes et des impôts supplémentaires qu’en dernier ressort. Il ne s’agit pas de repousser les décisions à demain, mais de mettre en place des solutions capables de garantir la stabilité de la plus importante institution sociale suisse sur le long terme, sans alourdir continuellement la charge financière qui pèse sur les jeunes, la classe moyenne et la population active.

La solution évidente pour une AVS stableAfin d’éviter d’alourdir davantage la charge qui pèse sur les jeunes et les familles, il faut instaurer des règles claires en cas de situation critique. Un frein à l’endettement de l’AVS pourrait y contribuer : lorsque le fonds AVS passe en dessous d’un seuil défini, des mesures d’économie et de stabilisation s’enclenchent automatiquement, au lieu d’augmenter précipitamment les impôts et les charges salariales. Cela permet de garantir la fiabilité du système pour toutes les générations.