Une nouvelle étude réalisée par BSS Volkswirtschaftliche Beratung le montre clairement : l’augmentation des cotisations salariales n’est pas une solution durable – elle pénalise unilatéralement le travail rémunéré et affaiblit le marché du travail, la place économique et la solidarité entre les générations. Cela est d’autant plus pertinent que la Suisse est confrontée à deux choix importants : la prochaine réforme de l’AVS et le financement encore incertain de la 13e rente AVS.

L’étude met en évidence un mécanisme central : l’augmentation des cotisations salariales renchérit le coût du travail pour les entreprises tout en réduisant le revenu net des salariés. Cela entraîne des effets négatifs à deux niveaux : d’une part, les entreprises hésitent davantage à investir et à recruter de nouveaux collaborateurs ; d’autre part, les salariés sont moins incités à accroître leur taux d’occupation ou à travailler plus longtemps, en particulier les groupes sensibles aux variations salariales, tels que les femmes et les travailleurs âgés.

Qui paie la facture ? Principalement les ménages en âge de travailler

Les cotisations salariales étant prélevées exclusivement sur les revenus professionnels, ce sont donc les personnes actives qui paient. La charge supplémentaire se concentre ainsi fortement sur la phase de la vie active, précisément au moment où de nombreux ménages font face à des dépenses élevées liées au logement, à la famille et à la prévoyance. Les revenus issus des rentes, de la fortune ou du capital ne sont, en revanche, pas concernés.

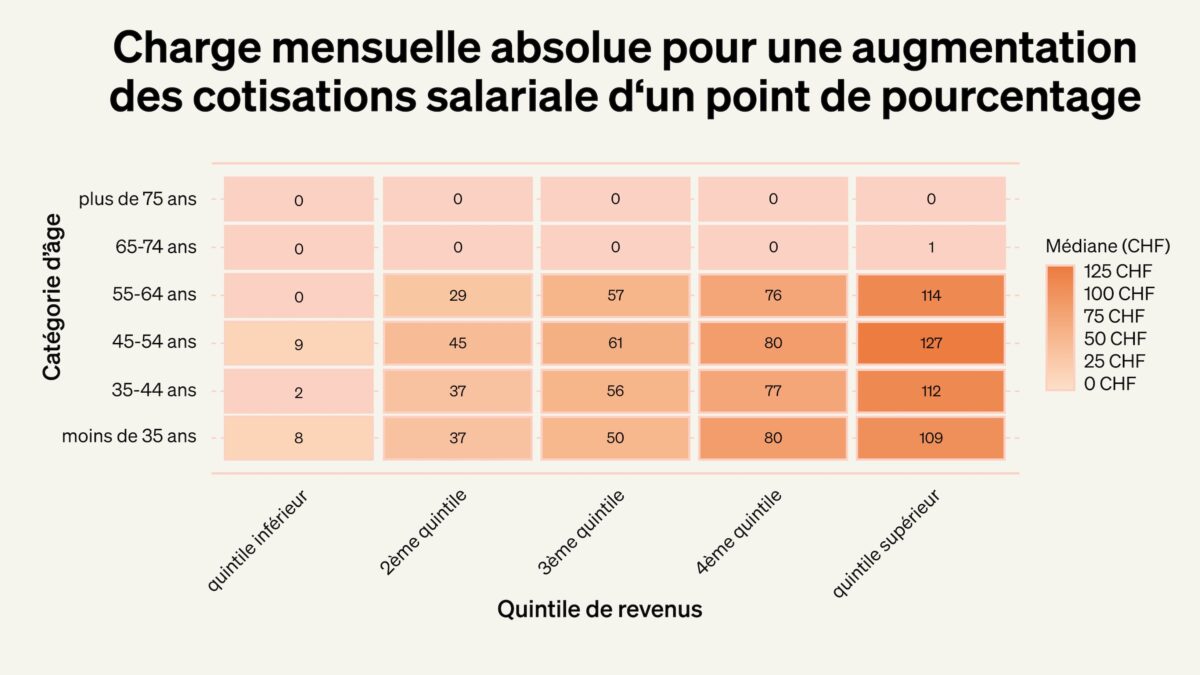

L’étude BSS montre très clairement cette répartition. Elle examine l’impact concret d’une hausse d’un point de pourcentage des cotisations salariales, pour les ménages, en termes de charge mensuelle supplémentaire, selon l’âge et le niveau de revenu. Les ménages en âge de travailler — en particulier ceux âgés de 35 à 54 ans — apparaissent comme les plus fortement touchés.

Un exemple tiré de l’étude permet d’illustrer concrètement cet effet : les ménages âgés de 45 à 54 ans disposant d’un revenu moyen supportent, en moyenne, une charge supplémentaire d’environ 61 francs par mois pour chaque point de pourcentage additionnel. Dans les tranches de revenus plus élevées, cette charge mensuelle augmente nettement. Ce qui peut sembler marginal sur la fiche de salaire s’accumule toutefois au fil des années, voire des décennies, pour atteindre des montants considérables et réduire la marge de manœuvre financière, précisément à une période de la vie où elle est le plus nécessaire.

Cotisations salariales ou TVA : des profils de charge distincts

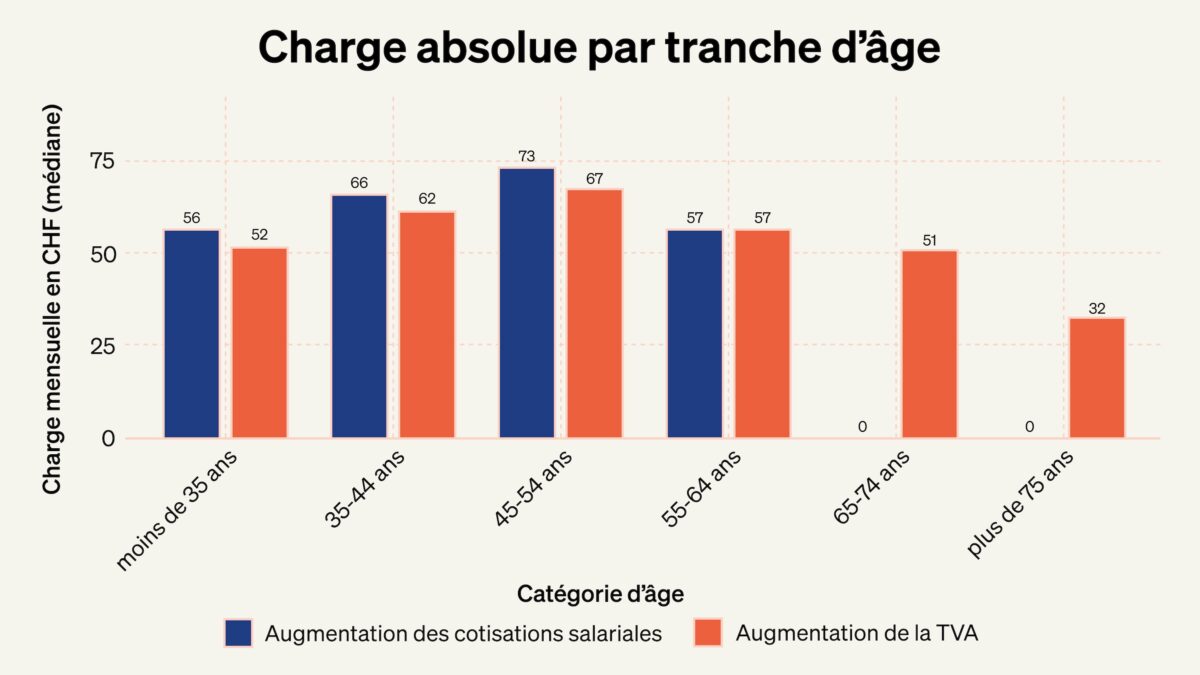

L’étude compare une augmentation des cotisations salariales à une hausse de la TVA et met en évidence une différence fondamentale dans la répartition de la charge. Les cotisations salariales pèsent principalement sur les personnes actives et se concentrent fortement sur les années de vie professionnelle. La TVA, en revanche, est prélevée sur la consommation et répartit le financement plus largement entre tous les groupes d’âge et tous les types de revenus.

Ainsi, en cas d’augmentation de la TVA, les retraités et les ménages disposant d’un patrimoine et de revenus du capital élevés contribuent eux aussi au financement, ces derniers, ces derniers de manière supérieure à la moyenne. C’est précisément cette différence de répartition qui apparaît au cours de la vie.

L’étude montre également qu’aucune option de financement n’est gratuite. En revanche, le choix de l’instrument détermine clairement qui supporte la charge et dans quelle mesure le travail rémunéré est mis à contribution. Cette distinction est déterminante pour les décisions à venir en matière de réforme de l’AVS et de financement de la 13e rente AVS.

Ce que cela signifie pour le financement de la 13e rente AVS

Dans le débat actuel sur le financement de la 13e rente AVS, trois variantes sont en discussion : une combinaison TVA/cotisations salariales, une augmentation illimitée de la TVA, ainsi qu’une hausse temporaire de la TVA. L’étude de BSS apporte à cet égard des enseignements clairs: elle montre que les modèles de financement reposant sur des retenues salariales supplémentaires déplacent une part importante de la charge sur les personnes actives et pénalisent ainsi précisément les facteurs clés de l’emploi, de la création de valeur et de l’attractivité du site économique.

Dans ce contexte, il existe de solides arguments en faveur de solutions qui n’alourdissent pas davantage le coût du travail et qui élargissent la base de financement. Une augmentation temporaire de la TVA répond le mieux à ces critères : elle évite une charge salariale permanente supplémentaire, répartit les coûts sur une base plus large et laisse en même temps une marge de manœuvre pour apporter d’autres réponses aux défis structurels à long terme de l’AVS.

Conclusion : garantir l’AVS, c’est la réformer

L’étude de BSS est sans équivoque : la stabilité de l’AVS ne repose pas sur l’addition continue de nouvelles sources de recettes, mais sur des structures viables et durables. Garantir à long terme le principal pilier social de la Suisse exige des ajustements systémiques fondamentaux ainsi qu’une discipline budgétaire rigoureuse.

Si une augmentation progressive des cotisations salariales peut paraître une solution simple à court terme, elle sape à long terme tant la viabilité financière que l’acceptation du système. Des réformes structurelles durables sont donc indispensables pour que l’AVS demeure fiable, solidaire et équitable pour les générations futures.

Les résolutions du Nouvel An portent souvent sur des objectifs personnels. Mais, en 2026, nos responsables politiques et la société dans son ensemble devront se pencher sur une résolution commune : assurer la pérennité de notre prévoyance vieillesse. Dès cette année, le système de répartition de l’AVS sera déficitaire. Plusieurs projets relatifs à l’AVS et au financement des assurances sociales se retrouvent parallèlement sur l’agenda politique. Ils illustrent à la fois l’urgence et la nécessité d’une réforme mais également la difficulté à dégager des solutions durables.

Réforme de l’AVS 2030 : des ajustements ponctuels sans vision durable

Au printemps, la conseillère fédérale Elisabeth Baume-Schneider présentera la réforme de l’AVS 2030. Les lignes directrices et les orientations connues à ce jour permettent déjà d’en esquisser les contours : la réforme mise sur des corrections ponctuelles, telles que des incitations volontaires à travailler plus longtemps ou une base pour assouplir l’âge de référence. En revanche, aucune réforme structurelle visant à stabiliser durablement l’AVS n’est malheureusement envisagée. Face au vieillissement démographique, la question centrale du financement à long terme demeure donc sans réponse.

13e rente AVS : une extension sans financement clairement défini

Le financement de la 13e rente AVS reste une question politique centrale non résolue. Cette rente supplémentaire, versée pour la première fois cette année, engendre des coûts annuels initiaux de plus de 4 milliards de francs, appelés à croître au fil du temps. Plusieurs options sont sur la table : hausse de la TVA, augmentation des cotisations salariales, relèvement temporaire ou permanent de la TVA. Quel que soit le modèle retenu, une augmentation de la TVA semble inévitable. Une votation populaire apparaît donc inéluctable, et pourrait déjà avoir lieu cette année.

Initiative du Centre : supprimer le plafond des rentes pour les couples mariés – plusieurs milliards de coûts

L’initiative du Centre alimente également le débat. Elle demande la suppression du plafonnement actuel des rentes AVS pour les couples mariés, ce qui entraînerait des coûts supplémentaires estimés entre 3 et 4 milliards de francs par an. Actuellement examinée par le Parlement, l’initiative a été liée par le Conseil national à une réforme de la rente de veuve. Le Conseil des États ne s’est pas encore prononcé. Une votation populaire ne devrait toutefois pas intervenir avant 2027.

Paquet d’allègement 27 : des recettes supplémentaires au détriment de la responsabilité individuelle ?

Le paquet d’allègement 27 concerne lui aussi directement la prévoyance vieillesse. Le Conseil fédéral proposait notamment d’imposer davantage les retraits en capital des 2e et 3e piliers. Cette mesure aurait frappé précisément celles et ceux qui prennent en main leur prévoyance vieillesse de manière responsable. Cette proposition a été clairement rejetée par le Conseil des États. Le Conseil national se penchera sur le dossier au printemps. En cas de référendum, une votation pourrait avoir lieu à l’automne 2026.

Conclusion : de nombreuses décisions, une marge de manœuvre limitée

L’agenda politique le montre clairement : 2026 sera une année déterminante pour la prévoyance vieillesse. Les revendications d’extension, les impératifs d’économies et les projets de réforme se heurtent à un système déjà fortement mis sous pression par l’évolution démographique. Les décisions à venir diront si la prévoyance vieillesse peut être stabilisée à long terme – ou si les déséquilibres financiers continueront de s’aggraver, et dans quelle mesure les jeunes générations, les actifs et les employeurs seront particulièrement touchés.

L’AVS a un grand besoin de réformes. Mais au lieu de s’attaquer à des solutions structurelles, de nombreux projets actuels misent sur une augmentation des cotisations salariales – une approche qui comporte des risques considérables pour l’économie. La conseillère nationale Diana Gutjahr demande désormais au Conseil fédéral de clarifier les conséquences économiques de cette voie.

À Berne, les idées neuves font défaut. Au lieu de solutions durables, plusieurs projets de politique sociale prévoient actuellement une hausse des cotisations salariales – que ce soit pour financer la 13ᵉ rente AVS, dans le cadre de l’AVS 2030 ou encore avec la suppression du plafonnement des rentes pour les couples mariés. Des augmentations des charges salariales sont également envisagées pour l’allocation de prise en charge et le financement des crèches.

L’augmentation des cotisations salariales est souvent la voie la plus simple sur le plan politique, car elle ne nécessite pas de votation populaire – contrairement à la TVA. Mais cette voie renchérit le coût du travail dans un contexte déjà fortement fragilisé : vieillissement démographique, pénurie de main-d’œuvre qualifiée, incertitudes géopolitiques, franc fort et réglementation croissante.

De lourdes conséquences économiques pour employés et employeurs

Pour les salariés, des cotisations plus élevées signifient moins de salaire net à la fin du mois. Cela affaiblit le pouvoir d’achat et freine la consommation – une évolution dangereuse pour une économie comme celle de la Suisse, où la demande des ménages joue un rôle central.

Les employeurs sont eux aussi touchés : la hausse des charges salariales renchérit les nouveaux recrutements et freine les investissements. Les PME, en particulier, se retrouvent sous pression. Leur compétitivité diminue, ce qui entraîne d’importants désavantages pour la place économique suisse en comparaison internationale.

La hausse des coûts des deux côtés affaiblit le potentiel de croissance de l’ensemble de l’économie. Les investissements et l’innovation sont freinés, les emplois mis sous pression – avec des conséquences négatives pour la prospérité et la sécurité sociale.

La conseillère nationale Diana Gutjahr exige des réponses

Afin que les réformes ne se transforment pas en boomerang pour l’économie et la société, disposer de bases solides est indispensable. C’est pourquoi la conseillère nationale Diana Gutjahr a déposé un postulat : le Conseil fédéral doit mandater une étude indépendante sur les effets à court et à long terme d’une hausse des cotisations salariales – en mettant un accent particulier sur les PME, la classe moyenne et la jeune génération.